皆さん日商簿記2級という資格をご存じでしょうか?

日商簿記検定2級は日本商工会議所が主催する簿記検定で経理や財務のことが学べる資格です。

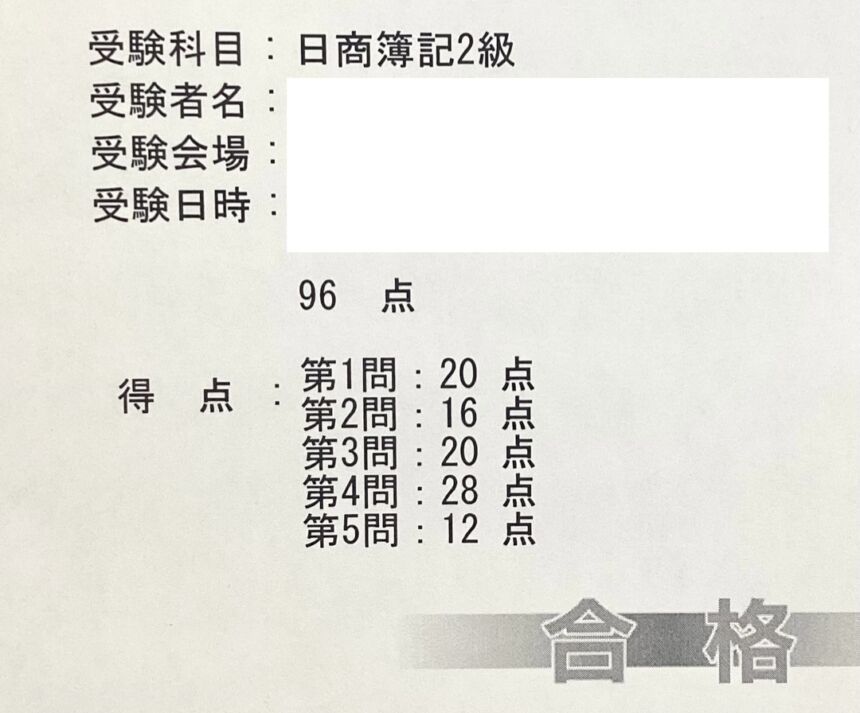

私は30代後半で日商簿記検定2級(日商簿記2級)に合格しました。

点数は96点という高得点でした!

勉強して分かったことは日商簿記2級の資格はとても有用なことです。

また、独学で十分合格可能なものの、独学だと自分で気づかなければならないポイントがありそこで心が折れて勉強やめたり、うやむやしたまま受験して不合格になりそうです。

そこで今回は私の合格のために行った勉強方法(参考書ルート)と、独学で自分で気づかなればならないポイントを記述します。

日商簿記2級とは

日商簿記2級とは日本商工会議所が主催する簿記の検定試験です。

出題範囲は商業簿記と工業簿記です。

近くの商工会議所で年3回受けられる紙の試験(統一試験)と試験センターで年間通して受けられるネット試験があります。

ただ、ネット試験は統一試験が行われる日前後に停止期間があります。

私はネット試験を受験しましたが時間は90分で商業簿記3問、工業簿記2問の構成で電卓のみ持ち込み可能でした。

時計も持ち込み不可能でボールペンとA4の白紙用紙2枚を貸し出してくれました。

ボールペンはインクが出るかを確認したいと言えば確認させてもらえました。

試験終了後にはスコア印刷するボタンを自分で押さないとスコアを持帰ることができないので注意が必要です。

本ブログを書いている段階での情報ですので変更等あった場合は責任を負いかねます。

私のスペック

私は10年以上前の日商簿記3級の第119回に合格しています。

当時は社会人1年目でみんなとるのでとりあえずとっておこうかという雰囲気でした。

当時の日商簿記3級は範囲が狭かったので1日1時間・2週間程度の勉強で合格できました。

ただ、それから日商簿記2級に合格したいと一度思ったのですが仕事が忙しくて申込だけして結局受けませんでした。

受験動機

2021年に私の住む地域の高校生9人が日商簿記2級に合格したことを新聞で見たことで自分にもできるのではという気持ちになりました。

また、業務でも簿記の知識がなく困る場面もあったため受験をしようと決意しました。

出題形式

私はネット試験を受けましたが、5問構成で概ね以下のような内容が出題されるようでした。

(年度によっても替わるかもしれないため商工会議所のHP等も必ずご参照ください)

第1問 商業簿記の仕訳問題

第2問 連結等の特定分野の問題

第3問 決算に関する総合問題

第4問-1 工業簿記の仕訳問題

第4問-2 製造原価報告書の作成 等

第5問 原価計算 等

勉強方法

地方に住んでおり仕事もしていているので独学で勉強しなけらばなりませんでした。

そこで以下のように勉強しました。

①情報収集

Youtubeに日商簿記2級に受かった人が情報を発信をしていた内容、ブログに記載された合格体験記を基に参考書を選定しました。

②具体的な利用参考書

【テキスト】

『みんなが欲しかった! 簿記の教科書 日商2級 商業簿記』TAC出版

『みんなが欲しかった! 簿記の教科書 日商2級 工業簿記』TAC出版

上記2冊を使ってインプットを行いました。働きながらだと1日1時間程度しか確保できませんでした。

これの大変なところは少しずつしか進まないのでテキストを読み終わることろには最初の内容を全て忘れていることです。

(学生さんやお仕事に余裕にある方はに時間を大量に投下できれば短期間に何周もできて忘れないと思います)

そこで1章を読んで章末問題を解くというのを1日で2周やってさらに翌日の最初に前日の章末問題をもう一度解くということをやりました。

また、5章進むごとに過去の5回分の章末問題を解いて忘れていることや分からないことの洗い出しを行い復習しました。

この1連の流れを3周ほど行いました。3周目にはだいぶ早くなるので1日5章分以上進められると思います。

まだ、やったことがない人の為に商業簿記と工業簿記の違いについて説明すると商業簿記はとにかく暗記命です。

どう仕分けするかを個別に暗記するしかありません。イメージ英語の文法問題のような感じがしました。

一方工業簿記は基本的な方法論を知ってしまうと後は論理的に回答を導き出すことが求められます。

イメージ数学の定理を利用して応用問題を解くようなものです。

どちらが簡単というよりも向き不向きだと思います。

【問題集】

『みんなが欲しかった! 簿記の問題集 日商2級 商業簿記』TAC出版

『みんなが欲しかった! 簿記の問題集 日商2級 工業簿記』TAC出版

テキストをどれだけ暗記しても問題集を解かなければ半分も点数は取れないと思います。

ここが一番つらいところです。特に商業簿記の問題集はテキストに1度も触れられていないことが出題されます。

また、解説も間のロジックが飛んでいる場合もあって1問解くのに2日悩み続けるということもよくあります。

特に商業簿記は心が折れますが、ここで問題集を解けるようにならないと第2問、第3問が解けません。

工業簿記はテキストの考えを基にすれば大体は理解できる内容ではないかと思いました。

私自身がポイントだと思った内容については後述いたします。

【予想問題】

『スッキリうかる 日商簿記 2級 本試験予想問題集 』TAC出版

問題集をやりこんだだけでは時間配分やネット試験のUIが分からないため、予想問題集もやっておいた方が良いと思います。

問題集には載っていないけど本番では出題された部分もありました。

また、工業簿記の難しい問題も載っているので腕だめしに良いと思います。

ネット試験を受ける人はこの本に記載されているパスワードでログインしてネット模擬試験も解くこともお勧めします。

このネット模擬試験は鬼のように難しくて初見で70点を超えることはかなりきついと思います。

しかし、ネット試験のパソコン操作に慣れる意味でも必要かと思います。

問題を解く上でのポイント

前にも書きましたがテキストを読んだだけでは日商簿記2級試験の問題は歯が立ちません。

そこには様々なコツがあります。しかし、問題集にはそのことが省かれていたり、知っているのが前提だったり、小さくしか書いていなかったりします。

そこで、問題を解く際に役立つポイントを記述したいと思います。

ただし、ここで記載した内容について不利益が生じた場合は一切の責任を負いかねます。

- 会計年度をしっかり見る!これは3月決算なのか12月決算なのかで引っ掛かります。

必ず会計年度は自分で紙に書いていつでも確認できるようにしましょう

例えば9月末支払いとなった場合に当期分の支払いは3月決算だと4~9の6ヶ月ですが12月決算だと1~9の9ヶ月です。

できれば指で数えてミスをなくしましょう。 - 単位を確認!試算表や損益計算書は千円単位なのに仕訳は1円単位で行わないといけないことがあります。

1円単位で行った仕分けは必ず千円単位に変換しましょう。 - 貸借対照表の繰越利益剰余金の計算!貸借対照表の繰越利益剰余金欄は ”「借方(資産)合計」 マイナス 「貸方の繰越利益剰余金を除いた合計」”で計算しましょう!

- 減価償却費は直接法の場合がるので注意!必ず直接法か間接法かを確認する。

- 当座預金で支払ったのか普通預金で払ったのかを必ず確認!仕訳問題で2回払いで別々の時あり。

- 毎年払っている料金を特定の月に払っている場合は注意!3月決算で保険料等毎年8月末の払っている場合は当期の適用分は4~8月分は昨年前払いした分が適用されます。

9月以降は今期払った分が適用されます。今期払った分で来季の4~8月分は前払い金として処理する必要があります! - 連結決算等で期前の子会社の当期を純利益を算出!

剰余金の配当+期末利益剰余金=期首益剰余金+当期純利益 の式が成り立ちます。これは覚え解いた方がいいです。

この中で期首利益剰余金以外は示されているので当期の期首利益剰余金は算出できます。

当期の期首利益剰余金は前期の期末利益剰余金なので期首利益剰余金や配当金有無が示されていれば前期の当期純利益が算出できます。 - 連結精算表の当期純利益は 親会社+子会社+修正欄貸方の合計-修正欄貸方の合計で算出!

通常、損益計算書の当期純利益は借方にでるのでこんがらがるため覚えておきましょう。 - 当座預金の銀行勘定調整表のマイナス項目!

第三者に振り出した手形が未取付の時マイナスになるのがこんがらがるので銀行以来外からむとマイナスと覚えましょう。 - 社会保険料は会社と従業員折版なので預り金と法定福利費で仕訳する。

- 源泉は仮払い法人税等で仕訳する!

- 有価証券利息の期末処理は損益勘定へ振り替える!未収未払いのみ繰越します。

- 例えば年利0.5%でも8ヶ月しか期間がない利息は年間の利息に12分の8を掛けます。

- 未収入金を諸資産、未払金を諸負債とする問題がありますので注意が必要です。問題文をよく読みましょう。

- 広告費等の未払い分があった場合は未払い費用ではなく未払金として仕訳する!

- 原価計算で固定費を含む変動費にするのは直接原価計算!「ちょこっと計算」と覚えると固定費含むと覚えられる。

- 社会保険料は会社と従業員折版なので預り金と法定福利費で仕訳する。

- 営業利益を達成するために必要な売上増加額が問われるので問題をよく読む!

- 変動間接費の差異分析で能率差異は変動費のみで計算するパターンは注意!

ここでは説明できませんの「変動間接費差異分析 能率差異 変動費のみ」等で検索してみてください。

- 会計年度をしっかり見る!これは3月決算なのか12月決算なのかで引っ掛かります。

まとめ

日商簿記2級は世の中で言われている資格難易度よりも難しいと思います。

特に時間がなかなかない社会人が働きながら取得するのは大変な試験だと思います。

しかし、最も実用的な資格も日商簿記2級だと思います。

特に会社経営者は会社の財務内容等を外部コンサルや経理担当者に任せているかもしれませんが気づいた債務超過になっていたということや知らず知らずに損益分岐点を考慮せずに商品を販売していたということもあるあるです。

ひろゆきさんもYoutube日商簿記2級は有用だとおっしゃっていましたし、ぜひ挑戦30代、40代の方も挑戦してみてはいかがでしょうか?

この記事が皆さんの日商簿記2級所得のモチベーションアップにつながれば幸いです。

▼△▼△▼△▼△▼△▼△▼△▼△▼△▼△▼△

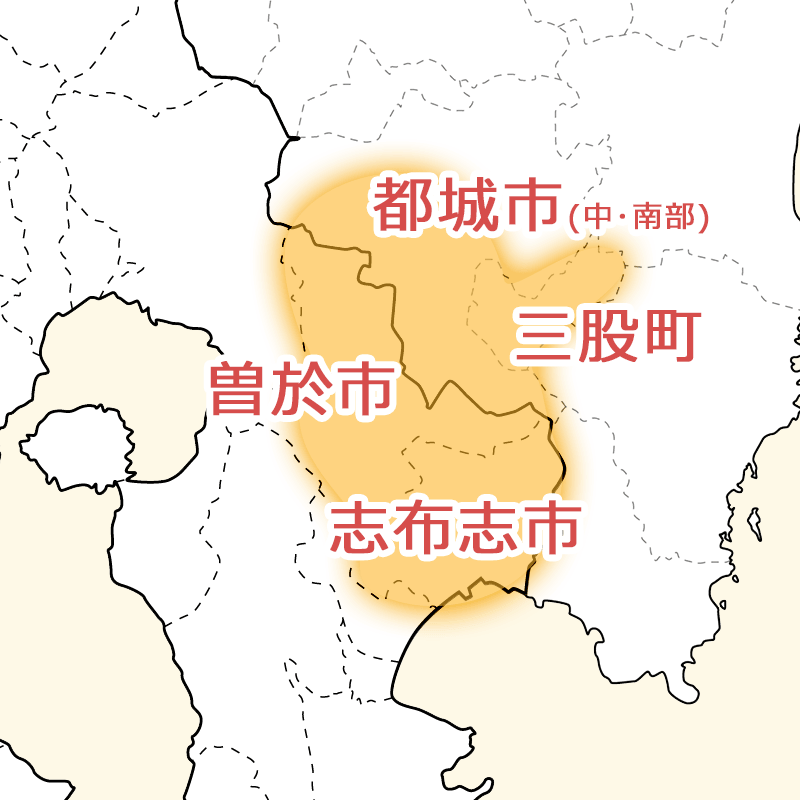

小迫ストアー(愛され弁当 こざこ)は鹿児島県曽於市で大正10年(1921年)創業のお店です。お弁当を都城市、曽於市、志布志市、三股町へ配達しています。地域に根ざしてこれからも邁進したいと思っています!

- 愛され弁当こざこのお弁当

- スポーツ・行楽弁当はこちらをチェック!

- お祝い弁当・上棟弁当はこちらをチェック!

- 法要向け弁当・法事向け弁当はこちらをチェック!

- バーベキュー・お鍋・生ビールはこちらをチェック!

- 事業所・自治体様向け弁当はこちらをチェック!

- 弥五郎どん弁当はこちらをチェック!